黃芳誼/元智大學社政系

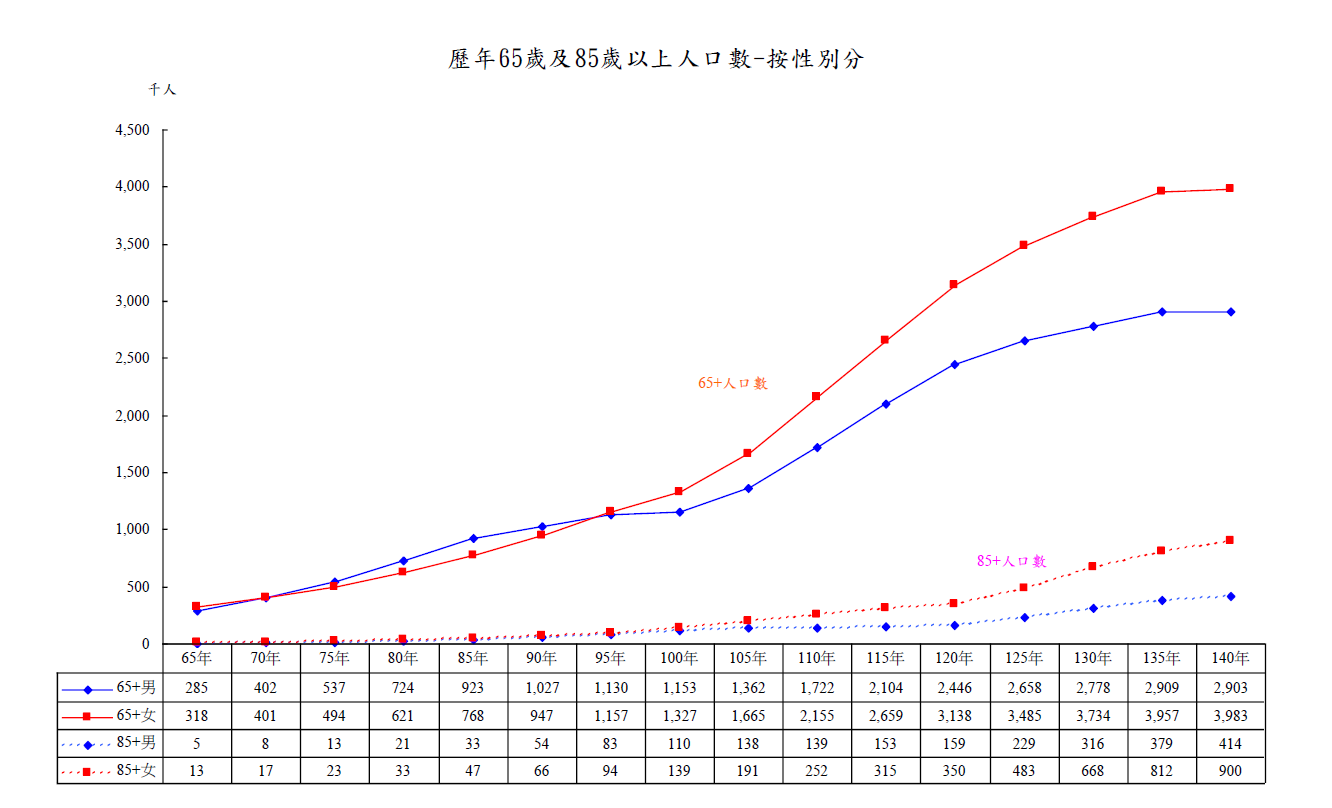

性別不平等的年金分配在高齡社會將越趨嚴重。根據國發會2020年中華民國人口推估(2020至2070年)報告,臺灣於2025年即進入超高齡社會,屆時每5人將有1位是65歲以上老人。此外,由2021年內政統計通報中可知,2020年臺灣男性平均壽命為78.11歲,女性為84.75歲,男、女性平均壽命相差6.64歲,因而在超高齡社會中,65歲以上老年人口以女性為多,是男性1.26倍,而且差距逐年拉大(見圖一)。這些為數眾多且壽命較長的老年女性因為提前離開職場、缺乏職業年金、領取少額國民年金、守寡率高且時間久、離婚或失婚率上升等而陷長期入貧困的機會甚高,多數將成為日本所謂「下流老人」[1],此乃政府最關鍵亟待解決的社會問題之一。

在臺灣老年經濟安全議題上,不管是一般勞工或無工作收入者,性別不平等的情況均甚為嚴重。根據勞動部109 年勞保老年年金按性別統計顯示,在勞保投保薪資級距投保最低薪資級距14999元、15,000-19,999 元、20,000-24,999 元、25,000-29,999 元,女性投保人數分別是男性的1.42倍、1.9倍、2.18倍、2倍。而在最高薪資級距40,000 元以上,男性投保人數則是女性的1.20倍。另外,對社會最底層無業者、無償家務勞動之老年人而言,2021年380.4 萬老年人口(65 歲以上)中,有超過四成五的人每月平均僅領3,791元的國民年金過生活,尤以家庭主婦或主夫為多,莫怪乎老年女性經濟來源多數仰賴子女或配偶。但在隨著少子化與女性高齡人口成長比男性快之情況下,子女與配偶不再能成為依靠來源,年金對高齡女性將越顯重要。

年金分配之性別不平等的現況

| 性別 | 人數 | 總金額(億元) | 平均給付金額 |

| 男性 | 22,162 | 536 | 2,418,353 |

| 女性 | 15,294 | 250 | 1,635,875 |

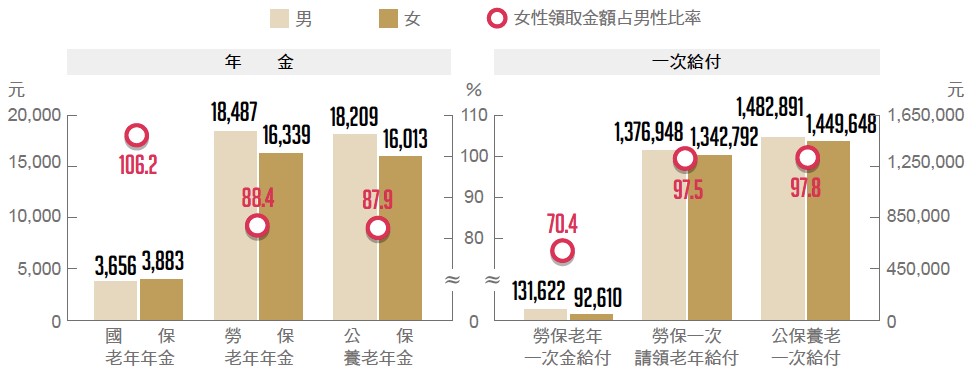

過去數十年來,隨著政治民主化、經濟改革,女性受大學教育的機會大幅提高。據內政部戶政司2019年第11週「內政統計通報」可知,女性55-59歲受大學教育者佔10.31%,比男性受大學教育11.42%只少了1.11%。而在2019年,十五歲以上女性勞動參與率為51.4%,是男性67.3%的0.76倍,女性勞參率從 1997 年 的45.64%至 2017 年的 50.92%,總計增加 5.28 個百分點;但年金分配體系中性別不平等情況卻仍未隨女性教育與勞參率之提升而有所改善。例如,根據勞動部釋出的性別勞動統計專輯,2019年在平均59歲退休的勞工中,舊制男性勞工退休準備金平均給付2,418,353元,而舊制女性勞工退休準備金平均給付1,635,875元,男性足足比女性多領了1.47 倍的給付金,如表一。此外,女性公教人員保險養老一次給付平均給付金額也比男性給付金額少,見圖二。又,從行政院公佈的2021年性別圖像檔案可知,國民年金保險女性領取金額稍高於男性,而勞工保險及公教人員保險不論年金或一次給付,男性領取金額均高於女性,如圖三。到底哪些因素,使得退休金的性別差距無法改善?

形成性別不平等的年金分配之要素

首先,女性在職場生涯上平均比男性領取較低薪資。根據2021年勞動部「勞動統計通報」顯示,2020年工業及服務業男性受僱員工每人每月總薪資為 58,917 元,總工時 170.7 小時,平均時薪 345 元;女性受僱員工每人每月總薪資為 48,807 元,總工時 165.9 小時,平均時薪 294元,女性平均時薪為男性之 85.2%,兩性薪資差距為 14.8%。基於薪資與年資為計算職業年金給付金額多寡的要件,當女性薪資較低時,到老年自然領到較少的退休金額。而男性比女性高薪的主因包括同工不同酬、分派歧視,舉凡雇主通常把次要、低階、與不具技術性之性質的工作分配給女性職員而非給男性職員,該職務性質乃升遷慢、替代性高、解僱機會高。此外,性別職業隔離(occupational segregation)也是導致性別薪資差距的重要理由。例如,早期教育選擇分流差異讓多數女性從事的人文相關領域行業,其平均薪資通常比受理工科學教育的男性所從事的行業之平均薪資還要低。

其次,由於受到懷孕、生產、育兒等影響,女性工作年資平均比男性短暫且破碎。從2021年勞動部釋出的「性別專題分析」可知,過去二十年來,女性工作年資始終低於男性,直至2020年,男性現職工作年資為125個月,比女性現職工作年資的105個月多達1.19倍,如圖四。從2019年勞動部「勞動統計年報」發現,男性育嬰留職停薪核付件數為86,126 件,女性育嬰留職停薪核付件數為378,802件,當從累計年資來計算可領退休金額度時,女性請育嬰留職停薪假為男性之四倍,將直接影響男女退休金差異。目前臺灣不同職業年金存在著不同的年金分配之性別不平等。例如公保制度在2017年年金改革後,申請育嬰留職停薪者,有繳保險費者年資就可照算。而勞保規定則是在雇主同意給予育嬰留職停薪假並負擔七成保險費情況下,勞工可繼續加保。但通常雇主會以其他理由,使欲請育嬰假的勞工無法繼續工作,或根本不僱用已懷孕婦女。該「母職懲罰」(motherhood penalty)情況,深切影響女性職業生涯的就業、年資、升遷、考績、晉級、甚至能否繼續復職、再就業、以及退休後年金請領金額與資格等。

資料來源:行政院性別平等處(2021)縱軸單位:月。第三,在職業結構上,女性從事的工作比男性易流動、易被取代、少升遷。根據2019年行政院主計總處「性別勞動統計分析」報告分析,2019年男性就業者從事服務業及工業分別占 4 成 9 與 4 成 4;女性就業者主要集中於服務業占 7 成 2,其中服務及銷售工作人員占 24.08%最多。女性從事之職業結構乃多屬低技術、流動性高、缺乏升遷晉級之行業為主。而男性就業者以技藝工作、機械設備操作及勞力工占 42.57%最多,其職業結構乃屬高技術、不易流動的行業。再者,2019 年男性雇主及自營作業者占男性全體就業者之比率為 21.03%,高於女性之 8.43%。男雇主比例為女雇主的兩倍多,足以說明女性在職業結構中,工作類別與地位均比男性次等,較無法擁有主管職位、更易被解雇、少升遷。勞動市場上出現的性別差距之經濟結果累積,造就晚年年金的不平等。

年金分配的性別不平等,會隨著時代進步而改善或惡化

儘管昔日青壯年勞動力市場的變化能預測年金之發展,但今日的年金分配的性別不平等,卻難以隨著女性勞動人口增加、男女平權提升而改善。其實,造成年金分配之性別不平等的原因,主要來自於結構體制,諸如年金改革、勞動市場極化下,職業分工變革之體制,會不斷再製年金分配的性別不平等,而且年輕世代的性別不平等之年金分配,甚會比年老世代更趨嚴重。

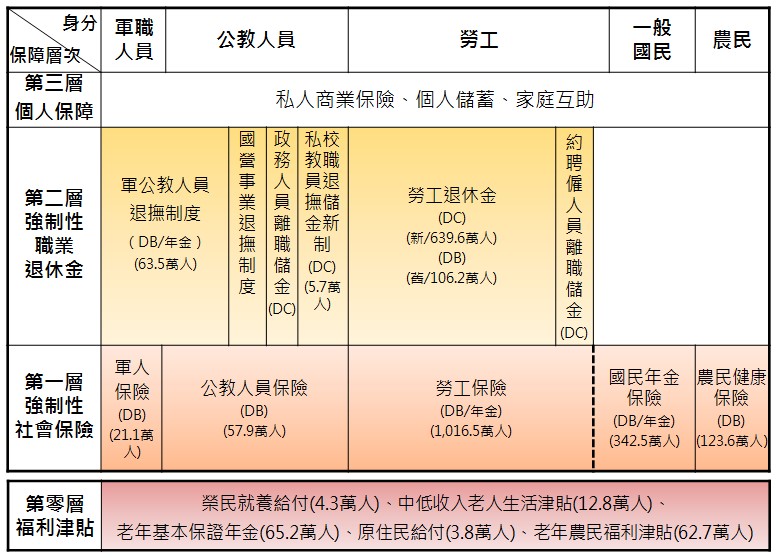

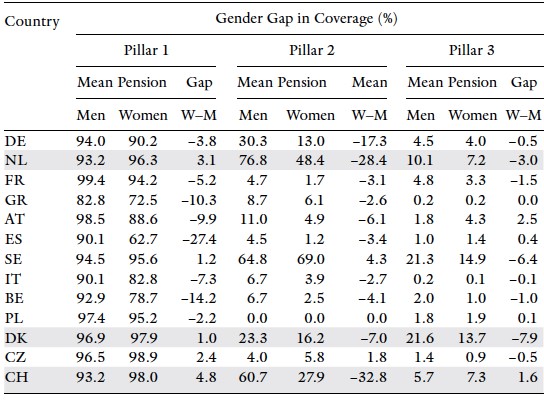

首先,人口老化與少子化使得年金體系面臨破產危機,各國紛紛將年金制度轉變為個人與公部門共同承擔責任之機制。多柱體年金系統(multi-pillar pension systems)(如圖五)的建立,乃為了兼顧個體本身、私人企業、私人保險以及政府年金體系,共同合作的多重老年退休金系統,以降低陷入老年貧窮的危機。在許多歐洲國家,儘管多柱體年金系統發展成熟,但除了第一柱體基本年金的保障外,其他層與各層柱的年金來源體,加總效果均使年金分配的性別不平等更加惡化,包括女性比男性有更低的年金金額與覆蓋率(見圖六)。

尤其在第二層職業年金方面,由於確定給付[2](defined benefit, DB)的機制不利工作年資銜接、政府財務負擔沈重,因此多數政府改採取確定提撥[3](defined contribution, DC)機制,該機制讓政府不再承擔最後支付退休金的保證責任。這種私有化的風潮,強調退休帳戶的授權需以個人名義成立,而非將女性納入家戶單位、成為男性退休金附屬保護的範圍。因此,女性受低薪、工作不穩定、母職育兒所減少的年資、失業、考績、與升遷機會的喪失等,均在在影響其個人退休帳戶金額的損失。

此外,延後退休年齡方能領取全額退休金的政策,亦帶給女性更多不利。因為晚年女性通常扮演照護比她更年邁的先生、年長者或孫子等的角色,而被迫提早退休(鍾淑惠 2015)。目前臺灣的照顧者性別比例為:女性61.0%、男性39.0%。而男性在擔任照顧者之後,有41.5%仍可繼續工作,女性只剩25.5%,這對女性老年經濟生活形成潛在威脅(衛福部 2017)。該政策會使女性更易受到提前領取不足額退休金的責罰,亦使其缺乏退休年齡的選擇性(Betti et al. 2015)。

最後,許多先進國家的公司或企業擁有長年聘僱的職缺,但在全球化工業轉移到低薪資國家之後,漸漸提高約聘人員的缺額。勞動市場極化,使得極高薪與極低薪的職缺增加,中產階級工作數量減少、薪資不平等急速惡化、全職職缺數目下降、半工讀的職缺數量上升、隨傳臨時工需求提高、長期聘僱或終生聘僱職缺減少、短期約聘人員職缺變多、壞工作缺額與工作不安全感驟升等等(Kalleberg 2012)。因為全球化與勞動市場極化帶來的低薪、不穩定工作通常以女性勞工為主,到晚年退休時,這些無法提供良好年金保障的工作,即形塑與再製年金分配之性別不平等(Maria and Isabella 2015)。以臺灣主計處「性別專題分析」顯示,2020年,女性在非典型工作的比例為7.08%,比男性的6.89%高;而女性在部分工時工作的比例4.89%,也比男性的2.70%高了近一倍。該職業分工體制,讓女性在晚年面臨到無法合格領取年金、或僅能領取極少基礎年金的莫大危害。

結論

為何女性在晚年易成為領取少許年金而陷於貧困生活的「下流老人」?從個體面而言,女性領取薪資少、年資短而破碎、職業結構傾向無法升遷、易被解職等,其青壯年職場的累積不利,會延伸到晚年年金分配的性別不平等。另外,從結構面解釋,政府年金改革從重視第一體柱的年金體系(隨支隨付),走向第二體柱的職業年金(雇主與受僱者提前先繳納方式)個人帳戶的發展,使得女性個人帳戶受到育兒期間遭受「母職懲罰」的零散年資、低薪、失業、升遷停滯等年金不利的影響而年金金額減少、覆蓋率降低。再者,延後退休年齡的制度,讓承擔照護責任的女性更容易遭受提前領取不足額年金的懲罰。此外,全球化與勞動市場極化帶來的壞工作與臨時工數量提升,在較多的女性從事非典型約僱工作情況下,亦為年金分配之性別差距存在主因之一。 如欲實踐性別平等的年金正義,在制度設計上必須同時考量「年金適切性(adequacy)」的兩大條件:其一,能把早年的收入能順利的轉換成老年的退休金。其二,使得弱小貧困者能得到適切年金分配的扶助。再者,年金分配的性別平等會展現於兩個向度:覆蓋率、年金保險人的年金差異。前者代表年金改革需致力於處理「女性比男性有更多人沒有資格領取到職業年金或無法納保其他類型年金」的問題。後者代表年金制度需保障女性年金保險人與男性保險人能請領相近的年金金額、能在相近的年齡領取年金。最後,因在家照顧子女、老人而導致破碎職業年資所形成的女性年金不利可以透過「減輕稅賦」(如減少固定比例的所得稅)或類似盧森堡的「媽媽年金」(Mama pension)等體制,給予女性在年金不利中更多退休後的晚年保障(Arza and Kohli 2008)、改善少子化情況。

[1] 「下流老人」一詞,源自於日本聖學院大學人間福利學系學者藤田孝典於2015年6月出版的《下流老人──總計一億人老後崩毀之衝擊》一書,意指貧窮的老人,其具有三大特徵:收入極低、沒有足夠的存款、沒有可以依賴的人。

[2] 確定給付制乃為雇主承諾員工於退休時,按約定退休辦法支付定額之退休金或分期支付一定數額之退休俸,不管退休前提撥多少,政府都會保證投保人退休後可以領到固定金額的退休金,例如公教人員保險、勞保。

[3] 確定提撥制乃為每月確定提撥薪資中的一定比率(提撥率)作為以後退休金 的財源,由雇主與受僱者分攤提撥,要領多少就得提撥多少,提撥金進入受僱者個人名下的帳戶。換言之,每個人依據自己的存多少、投資報酬率多少來決定退休後領多少錢,政府不會貼補到固定額度,例如勞退新制。

參考書目

Arza, C., & Kohli, M. (2008). Pension reform in Europe: Politics, policies and outcomes. London: Routledge.

Betti, G., Bettio, F., & Georgiadis, T. (2015). Unequal ageing in Europe: Women’s independence and pensions.

Kalleberg, A. (2012). Precarious Work, Insecure Workers: Employment Relations in Transition. American Sociological Review, 74, 1–22.

Maria Letizia Zanier, & Isabella Crespi. (November 01, 2015). Facing the Gender Gap in Aging: Italian Women’s Pension in the European Context. Social Sciences, 4, 4, 1185-1206.

鍾淑惠(2015)。〈提早退休決定-公務人員年金改革期間的觀察〉。《人事月

刊》,358: 51-61。

衛福部(2017)。《106年老人狀況調查主要家庭照顧者調查報告》。