國立清華大學社會學研究所/傅偉哲

2016 年民進黨政府上台後積極回應台灣高房價的居住正義問題,無論是 2019 年的實價登錄 2.0 修正、青年租屋政策、或是各地社會住宅興建都顯示執政黨對於台灣住宅問題不同於過去的重視。然而,日前內政部回應社會課徵囤房稅引發不同團體爭辯,桃園航空城數千公頃的區段徵收通過、新竹璞玉計畫如火如荼展開 [1];民進黨政府看似回應高房價問題、但卻又在稅制與徵收議題上傾向財團。台灣的住宅問題一直存在著「高空屋率」、「高自有率」以及「高房價」的『三高』問題 [2];土地與居住正義牽涉民眾的生活負擔與財富分配,不動產所得分配是導致台灣所得差距惡化的原因之一 [3],是重要的社會學課題。藉由內政部近期回應空屋問題引發的爭辯,本文以空屋與房價數據,釐清城鄉差距造成的空屋區位與價格差異,探討導致城市房價居高不下的可能原因。

問題1:空屋率下降、房價就會下跌嗎?空屋、空屋率與房價

日前內政部回應社會課徵囤房稅要求,認為課徵囤房稅無法減低「空屋率(vacancy rate)」,引起議論。內政部以低度用電估算的空屋計算方式引起許多挑戰(見 Ours 都市改革 [4]、財政部說法 [5]);但是,無論是主張課稅方或是課稅無效論者都認為,空屋率對台灣房價影響至關重要——主張課稅方認為台灣囤房嚴重,囤房稅將有效降低房價;無效論者則認為,台灣住宅分配尚稱平均廣泛,囤房稅反將造成房價與租金雙漲。這些說法引起筆者的興趣,本文整理 1990 年至 2010 年主計處人口與住宅統計的空屋率與人口變動趨勢、以及內政部公布 2009 年後的空屋率與房價趨勢發現,空屋與房價不僅關係比一般認知還來的疏離,且在都市化與城鄉差距持續擴大下,空屋反映出的人口流向與房地發展趨勢大不相同。以 2009 年至 2018 年 21 縣市的數據分析發現,整體的空屋數與房價是相反的關係。本文進一步提出,以內政部公布的 5 年以內新建房屋空屋數,或是政府每年核發的新建使用執照(住宅類別)為指標,來估量空屋與房價的關係,較能反映房市發展趨勢,並準確估量政府對房地產徵稅的效果。

為了抑制台灣的高房價,在野黨與民間團體日前提出課徵囤房稅的要求 [6]。內政部則以財政部財稅中心的房屋稅籍總歸戶數據指出,從台灣整體住宅戶數的持有比例來看,被 1 人所持有的住宅占了近 7 成、約八百萬戶;可能是被「囤房者」(意指 1 人持有 4 戶以上)所持有的住宅,僅佔整體住宅規模的百分之 4。而通過台電住宅用電量估算出的整體台灣「低度用電住宅使用」空屋規模,也僅佔整體房屋戶數的 10%。對於內政部使用的空屋數值的批評,主要針對台灣房屋持有型態普遍以「家戶」為單位,而非「個人」持有比例,導致數據失真 [7]。另一個可以深究的問題是,對於房地產市場來說,空屋(vacant house)所代表的意涵是什麼?即便空屋率降低,房價就會下降嗎?

回答1:空屋率是個差勁的指標,可能由於人口外移而增加在偏鄉;所謂減少空屋有助於壓制房價的現象,若有也只出現在局部城市地區

為了回答這個問題,我使用行政院主計處每十年一次的人口與住宅普查的空屋資料,根據各縣市人口與空屋住宅的趨勢(1990-2010 為例)描述城鄉差異擴大下的空屋數值內涵。行政院主計處的空屋資料搜集方式是由政府指派普查員全面清查,1956 年開始每十年公布一次資料(2020 年的普查仍在執行中),有助於我們比較不同縣市長時段的人口與空屋變化 [8]。我們以 1990 至 2010 年該資料縣市常住人口與空屋指標發現,在台灣多數縣市中,空屋率增加通常顯示人口外移;與房地產發展趨勢相反。這些人口外移地區如:南投、嘉義縣、臺東、花蓮、苗栗與雲林,見圖 1.。然而,如果是在人口移入的地區,空屋率增加確實可能反映當地房地產發展,見圖 2.,如:新竹縣市、桃園、台北縣(新北市)與台中市。但是在 2000 年後,房價最高的台北市空屋率增長有限,人口反而減少,與其持續上漲的房價呈現脫鉤。內政部以用電量推估的空屋數更發現(2009 年開始),即便台灣房價最高的台北市在近年空屋率一直下降,房價卻也沒有下跌(見後文討論)。

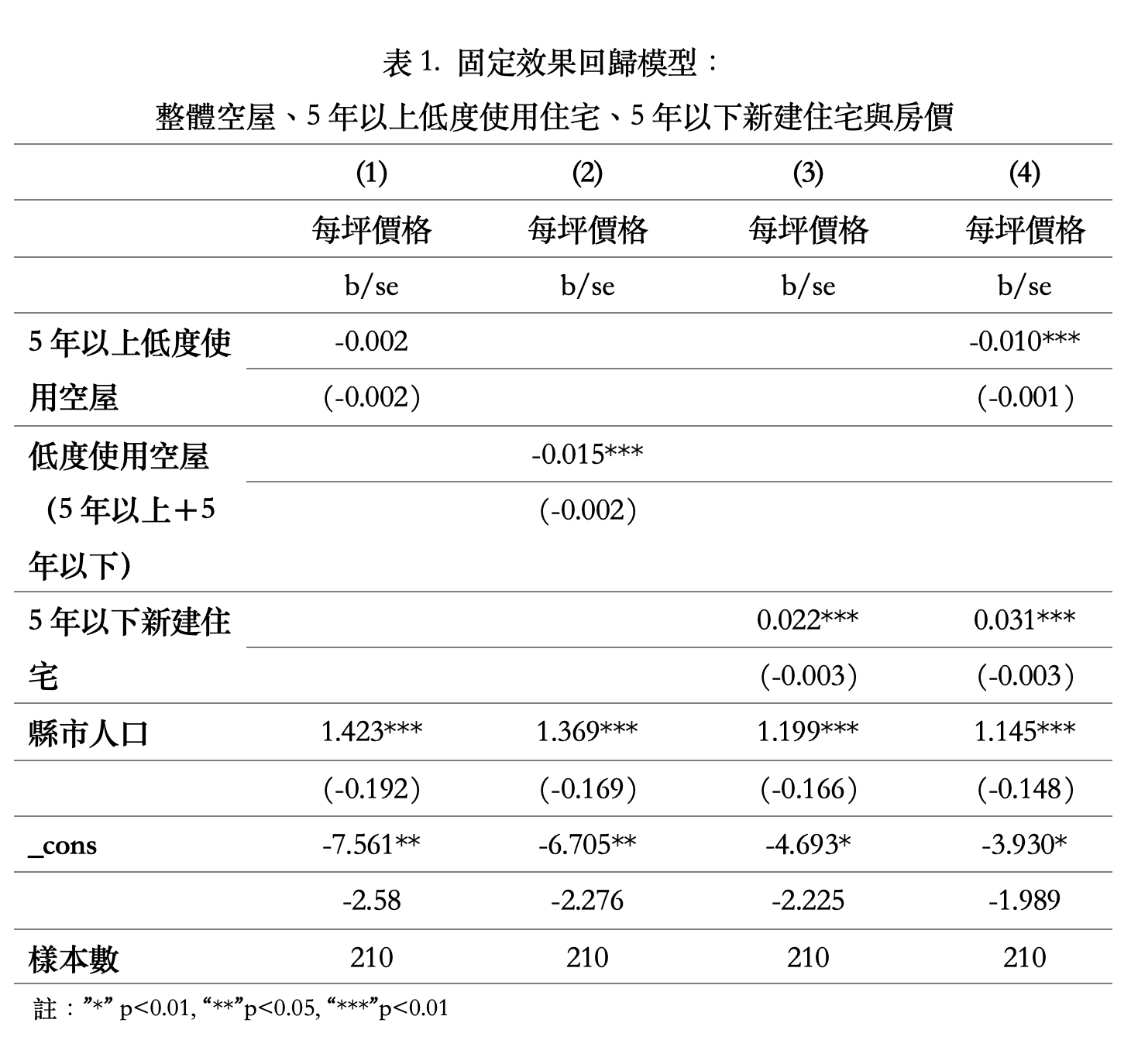

過去的實證研究已經發現,台灣長期空屋率與房價呈現相反的關係 [9];我們使用內政部 2009 年後依用電量推估的低度用電住宅空屋數據重做近期分析。這個資料的特點在於,除了透過電力使用推估其是否為空屋外,也以房屋稅籍資料中的住宅使用年限推估是否為「新建」住宅空屋——其以 5 年為基準,有助於區別不同房地市場趨勢的空屋類型。因此,本文將空屋依使用年限區別為 5 年以下「新建住宅(待售)餘屋」以及 5 年以上「低度使用空屋」,評估空屋率是代表人口外移或房地產市場發展。

我們以內政部 2009 至 2018 年的 5 年以上與以下的空屋數與房價走勢來看,空屋增加、房價就會增加的說法,僅適用人口正在成長的都市發展區如新北市、桃園市。對於台北市來說,總空屋數不只跟房價無關,甚至是相反的發展趨勢(見圖 3.)。相對之下,如果我們只使用 5 年以下的新建餘屋空屋數計算與當地房地產業發展的關聯性,則可以得到顯著正相關結果(見圖4.)。我們將不同屋齡的空屋數分別與個縣市的平均房地價格進行實證分析,發現確實只有 5 年以下的新建空屋數增加時,與房地產價格顯著正相關;相對之下,無論是扣除新建空屋的空屋數(5 年以上)或是總空屋數:皆與房價無關,偏鄉甚至是相反的關係(見表 1. 固定效果回歸模型實證結果)。

換句話說,若僅用空屋率做為決策的主要衡量,而非先考量城鄉之間的差異性,反而容易產生許多似是而非的論述,無助於釐清民眾真正關心的高房價問題核心。

問題2:土地開發就有助於減緩房價嗎?土地供給、開發與房價

回答2:台灣新建住宅越多的地方,房地市場發展越蓬勃,房價就越高

另一個與住宅政策有關的爭議問題,是晚近經常在土地徵收爭辯中引發的討論;支持開發土地的說法經常主張:「增加土地供給有助於房地價格的減低」。例如:自 1990 年代末期以來,針對台灣是否應該開放農地自由買賣的論證(如:黃樹仁(2002)《心牢》),或是區段徵收大量供給可供建築用地的說法(新竹竹北璞玉計畫或桃園航空城計畫),背後反映增加都市土地供給抑制房價的「以量制價」邏輯。不過,從過去十年的經驗數據呈現中,房價漲幅越大的地方,卻是新房子蓋得越多的地方;固定效果回歸模型估計的結果是,2009 至 2018 年間,每新蓋一棟房子,平均每坪房價就增加 0.031 元,房價與土地住宅供給正相關。

筆者與中研院社會所林宗弘研究員所進行的研究中發現(2018) [10],台灣地方政府的土地開發(徵收與重劃)未必與前述房地產供需有關,而與地方政治的結盟態勢更為緊密。筆者近期針對兩岸貿易與台灣房地產發展趨勢的研究更發現,台商集團在中國的營收顯著帶動台灣本地房地產發展(以營收為估計);兩岸貿易越熱絡,台灣房地產發展越蓬勃(以企業新增家數為估計)。過去 20 年台灣房地產成長的動能,很可能來自兩岸貿易的資本回流。隨著台商逃避中國風險、返台投資金額屢創新高,大都會區房價恐又飆漲。[11] 總之,影響房價變化因素多變,即便稅徵效果對遏止囤房真的有限,但論者以此否定課稅機制,甚至轉而恫嚇民眾租金轉嫁的可能,有迴避問題之嫌。

台灣房價持續上漲可能帶來長期的社會後果。解析 2008 年後美國金融海嘯的研究發現,歐美資本主義國家在 1970 年後快速發展的房地產證券金融化現象,房貸市場迅速崩解導致金融機構違約,造成全球恐慌 [12]。台灣雖然在 2003 年通過「不動產證券化條例」,但房地產證券仍非本土金融業主力 [13]。與歐美國家的房地產金融化程度相比,台灣發生大規模借貸違約風險不高,但超乎民眾能夠負擔的房價水準,仍有導致泡沫化,步上類似日本泡沫經濟破裂停滯後塵的可能。日前內政部避重就輕,用無關市場的總空屋率來批評囤房稅不可行,迴避檢討整體稅制與實價登錄、實價課稅等問題,最後無法拿出任何政策工具壓低大都會房價,將放任高房價造成投資錯置、衍生出創業與技術創新動能減少、貧富差距惡化、青年世代延後婚育與少子化等長期惡性結果。

翻轉「大市場、小政府」:台灣土地與住宅數據的基礎工程

本文認為,解決近期囤房課稅爭論與土地徵收迫遷問題,不只是稅制課與不課、或土地徵收與否的問題,政府自身對於土地、住宅與房價數據的掌握仍有許多工作可以推動。以囤房稅課徵為例,課與不課的政策主張,居然是自同一政府執行的調查數據,兩種對台灣空屋囤房問題認識產生的結果——行政院主計處每十年一次的「人口與住宅普查」與內政部 2009 年後才展開的「內政部低度用電調查」。而各縣市政府模糊且不透明的土地與住宅數據資訊,也常僅有主張開發方的開發單位掌握較多的資訊,少數握有資料的機構成為其論證開發的依據;理當受到全面檢視的土地開發計畫(例如:確切住宅人口需求或是當地房價的現況),卻只能淪為特定團體或私人公司創造房地產利益的工具。政府公共政策的決策品質缺乏公開且可被重複驗證的科學根據。誠如日前囤房稅爭辯中,民間團體對於政府空屋資訊的主張,台灣目前官方數據缺乏的未必是再創造新的數據指標,而可能只是政府內部資料的盤點、現階段不同領域、不同部門之間的資訊,加以相互鉤稽、串連(例如:財政部的稅籍資料與內政部的空屋數據的串連,並以家戶單位進行歸戶)。最新探討台灣住宅金融化(financialization)現象的社會科學研究一針見血地指出,台灣當前的房地住宅政策特徵,不僅是高度仰賴金融借貸機制支撐消費,實際上更處於「大市場、小政府」的幾乎放任狀態。[14] 筆者認為,台灣住宅市場中「微弱」的政府角色,不只是社會住宅的供給,也包含著基礎資料的建構 [15]。解決台灣高房價問題,在討論政策決策之前,土地與住宅基礎數據的長期工程應被嚴肅地面對;建立政府公共政策的公信力,應從建立精確、公開而可受檢驗的土地與住宅資訊開始。

[1] 王承中,〈程序符合規定 內政部土徵小組通過航空城計畫〉,《中央社》;新竹縣政府臺灣知識旗艦園區 。

[2] 理論上空屋、房價以及自有率並不會同時並存,但將住宅作為投資與儲蓄工具的台灣卻同時發生了。見:Chen, Yi-lin, 2020, “”Housing Prices Never Fall”: The Development of Housing Finance in Taiwan.” Housing Policy Debate.

[3] 林宗弘,2015,〈臺灣階級不平等擴大的原因與後果〉,《臺灣經濟預測與政策》45(2): 45-68。

[4] 彭揚凱、廖庭輝,2020,<【空屋】「囤房問題有限」是真的嗎?回應內政部新聞稿>

[5] 程士華,2020,〈全台 257 萬戶 持有兩房以上〉,《經濟日報》。

[7] 如果將個人所持有的房子歸戶的家戶之下,那麼所謂一單位持有多戶以上的房子規模則很有可能明顯增加。相關討論見:彭揚凱、廖庭輝,2020,〈【空屋】「囤房問題有限」是真的嗎?回應內政部新聞稿〉。

[8] 該資料除了調查住宅使用狀況之外,也針對全國人口的質量、就學、就業等狀況進行普查。

[9] 如:彭建文,2004,〈台灣地區空屋狀況變遷與原因分析〉,《住宅學報》13(2): 23-46。

[10] 傅偉哲、林宗弘,2018,〈昨天拆大埔、今天換政府?民主轉型中的土地、徵收與選舉(1995-2015),發表於 2018 台灣社會學年會。新竹:交通大學。

[11] 這個研究是以台灣對中國貿易依賴度的變動率估計台灣本地房地產企業的新增家數,以 1990 至 2015 年的縣市層級追蹤數據,彷彿無相關結構方程模型估計結果。研究仍在進行中;兩岸貿易與台灣房地產業發展的關係,可能是探討台灣房地產發展的未來研究的焦點。

[12] Tooze, Adam(亞當・圖澤),2018[2019],《崩盤:金融海嘯十年後,從經濟危機到後真相政治的不穩定世界》。台北市:八旗文化。

[13] 根據學者估算,台灣在 2007 年的房貸擔保證券(residential mortgage-backed security)額度為 452 億元,僅占總房貸餘額 4.6 兆元的 1%。而美國的房貸證券化比例達到八成。見,林左裕,2008,〈美國次級房貸風暴對臺灣金融資產證券化及投資者之啟示〉,《住宅學報》17(1): 111-123。第 117 頁。

[14] 該研究見 Chen, Yi-lin (2020) 之精彩分析,同註 2。

[15] 這也包含著政府最新修訂的實價登陸仍未接露每戶「門牌地址」以及「預售屋價格」的問題。

Cover Image: Photo by Remi Yuan, Markus Winkler, Chinh Le Duc on Unsplash; Post-producted by K. J. She.

土地狂潮全面爆發

我們當然不是要談個案,但是富邦人壽這筆交易,將台北市的土地交易狂潮推向爆炸性的新高點。今年上半年,全台土地成交金額高達1,659億元,7月還沒結束就逼近2,000億元了,超過2014年到2018年全年的交易金額。土地交易火熱,跟股票加權指數一樣,同步在創造史上最高紀錄。

內政部推動都更、危老政策產生成效,加上全球央行拚命印鈔票、市場零利率、以及新台幣升值的資金簇擁下,引爆都市更新與計畫區的開發熱潮。敦化南北路是台北市最高檔的林蔭大道,從松山機場往南,正在拆除舊大樓、興建嶄新辦公室的就有玉山銀行總部大樓、台塑大樓、中華開發金控新總部、華固建設2棟豪宅,如果核心商業區的辦公樓是都市升級的指標,那麼做為台灣經濟1980年代發展心臟的敦化南北路沿線,即將帶領台灣展現2020年代全新的風貌。

另外在東邊的南港,有高鐵、台鐵、捷運、2條高速公路匯聚,也在千億資金簇擁下閃閃發光,富邦金控在今年5月用282億元標得國揚、和桐、工信自辦重劃土地,7,500坪的土地,每坪單價376.5萬元,之前聯強用每坪100萬元買世界明珠作為總部大樓,潤泰集團砸300億元做南港之心,日本三井在南港打造台北市最大的購物商場,還有一成串百億元等級的開發案,南港是台北市繼信義計畫區、內湖科學園區之後,再一次都市發展的亮點,也在今年亮燈漲停。

滿手資金的壽險公司是這波土地狂潮的火車頭,富邦今年在南港與敦化北路2個案子,就投入550億元,今年上半年五大土地交易案,還有南山人壽用313億元拿下世貿三館,以及全球人壽用98億元拿松山機場旁的國泰營區。有壽險公司帶頭,同樣滿手現金,只是手筆較小的建商也在拚命拿土地,國際清算銀行估算,全球零利率可能一直持續到2027年,那麼相對稀有的都市土地,無疑是資金保值的最佳標的。

一連串百億元起跳的數字,讓升斗小民看得眼花撩亂,低頭看看自己的荷包,年輕人買房的夢想似乎更加渺茫了。正面來看,壽險公司與開發商都是有相當把握才會砸錢購地,土地買賣代表未來幾年經濟興旺的潛力,但是政府面對數十年來最大的資金洪流,必須用更強的力度落實「居住正義」,趁此熱潮加速社會住宅的興建,確保均富與社會安全。https://www.mirrormedia.mg/story/20200727inf003/