吳介民/中央研究院社會學研究所

中國目前正遭遇經濟增長率下滑的趨勢、要素成本價格攀升、內生的成長動力也在快速趨緩;外部則遭遇美國對中國執行貿易戰與科技戰,ICT 組裝業正在急速脫離中國,以美國為主導的全球供應鏈部分,正在經歷「脫中化」過程。在內外夾擊之下,中國如何渡過這個發展危機?如何推動產業升級?

中國政府目前的產業升級路徑,是採取大推進(big push)發展策略。從過去廣東發展經驗中,我們觀察到中國的國家(包括中央與地方政府)通過「在地鑲嵌治理」(locally-embedded governance),介入全球價值鏈的治理,以稅收和尋租手段汲取經濟剩餘(這個龐大剩餘主要由民工勞動力的投入所貢獻),並通過產業政策強勢主導產業升級,強力整治汙染產業等等,進一步回饋到國家權力的增長。因此,中國政府能夠與資本(包含外資與內資)分享經濟剩餘,也使得國家成為價值鏈中的「價值攫取者」。而具有能動性的「在地體制」(local polity),則挾其國家資本與茁壯中的製造能力,與全球資本(核心國家)展開競爭關係。

一、「中國製造2025」大推進策略

從這個角度觀察,中國目前的產業升級策略,就是利用已經達成相當優異的製造能力,從世界工廠的地位,想要轉型為世界市場,利用「市場換技術」、外資所有權限制、自製率規定、強制技術轉移、甚至「侵犯」或「竊取」外國公司智慧財產權等手段,來推動快速的製造能力升級。

從比較政治的觀點,中國目前正試圖從資本主義世界體系中的「半邊陲」向「核心」挺進,強力推動「彎道超車」策略,繞過美國等西方資本與技術霸權主導的全球產業鏈,自行建構中國掌控的全球產業鏈,而期待在此產業鏈中攫取更大的利益份額。因此,中國採取類似加強版的韓國路數,即大推進策略,但由於中國的經濟規模、國家性質與國家權力強大,使得中國政府扮演比韓國政府更積極、更強勢的指令角色,一次性投入大量資本,由國家扮演出資與融資角色,並採取多種補貼政策與市場保護策略,推動國家扶植的產業項目。

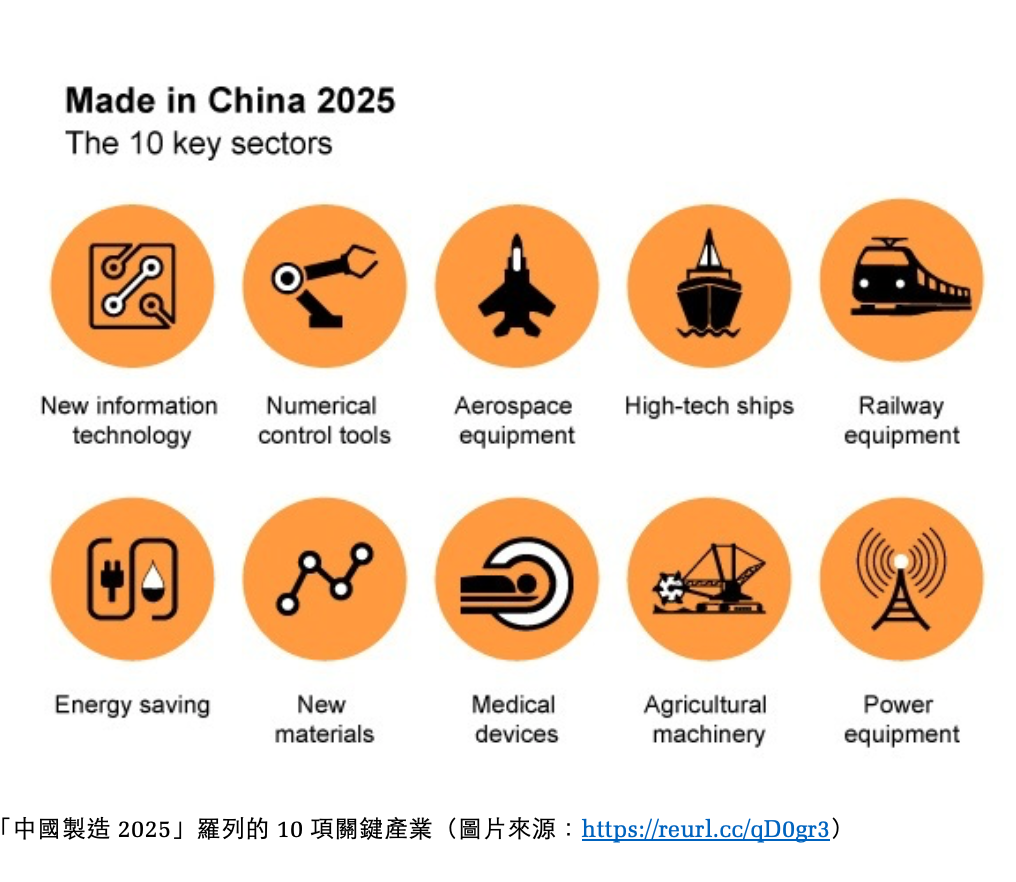

在此宏大企圖心驅動之下,中國從 2011 年開始執行的《十二五規劃》強調發展內需市場,並以此為基礎開拓外銷市場,所謂「紅色供應鏈」的說法就是這個階段的產物。2014 年,國務院設立扶植本土半導體(集成電路)產業的「大基金」,第一期募資人民幣 1,300 多億元;2018 年宣布加碼募資 3,000 億元。2015 年國務院進一步發布《中國製造2025》文件,同一年由「國家製造強國建設戰略諮詢委員會」動員「48 位院士、400 多位專家」討論制定,公布了「《中國製造2025》重點領域技術路線圖」,羅列 10 項關鍵產業,包含半導體、AI 製造與機器人、航空航天、高技術船舶、軌道裝備、新能源汽車、電力裝備、農業裝備、新材料、生醫等產業。這份規劃書可說是一份趕超西方核心國家製造技術的「目錄」,展示了中國實現「創新驅動、轉型升級」的雄心。在此藍圖下,中國廣泛宣傳「中國製造2025」,加緊對外獲取技術,使得這個規劃案舉世矚目。但是這個大戰略的可行性如何呢?它可能遭遇到哪些阻礙?

由於「中國製造2025」牽涉產業範圍廣大,這裏僅就藍圖中的半導體產業做評估。「大基金」設立之後,據報導,中國在 2016 年業已規劃,將在 2018-2020 年間將新建 26 座晶圓廠,其中一些是「大基金」扶植對象。但大基金投資布局涵蓋整體半導體供應鏈,包括晶圓製造、IC 設計、封裝測試、設備和零組件、特殊材料等領域。

二、合資、市場換技術、挖角

目前在中國營運和新設立的晶圓廠,大致有三種所有權操作模式:

(1)外資獨資,例如台積電原在上海已經有一座 8 吋廠,目前在南京投資 30 億美元建造一座 12 吋,採用 16 奈米製程,已經在 2018 年 5 月開始出貨。

(2)合資或合作,例如「聯芯」,由台灣聯電與國營企業「大唐電信」合資;「格羅方德」(Global Foundries)與成都市政府合作設廠;「晶合」由台灣力晶與合肥市政府合作,初步投資由合肥官方出資,力晶以參股方式技術合作;「南京德科碼」與以色列塔爾(Tower Jazz)合作,塔爾提供技術專家與營運整合資訊,並取得新設八吋晶圓廠 50% 產能,擴展中國國內市場。

(3)中資主導,例如「中芯國際」上海廠,2008 年中芯國際引入大唐電信作為戰略投資者,第一大股東變為國資。「大基金」將中芯視為國產芯片的龍頭企業進行扶持。2017 年 6 月「大基金」已成為第二大股東,持股比例為 15.91%。2015 年,中芯與華為、IMEC(比利時微電子研究中心)和高通合組公司,研發 14 奈米製程。2017 年,中芯聘請前台積研發主管梁孟松擔任聯合首席執行長,負責研發部門。2016 年,「紫光集團」和「武漢新芯」合併成立「長江存儲」,據報導也挖角原在台灣 DRAM 大廠的董事長擔任營運長。

從上述營運方式,大致可以看到幾個特色。一、半導體產業是高度資本密集與技術密集的產業,資金需求非常龐大,因此在原先並無先進半導體製程的中國,政府與國營企業便承擔關鍵推動角色。二、「以市場換技術」,是中國要求外商合資的主要策略。因為有中國規定半導體產業自製率的政策文件,因此中方便要求外商進入中國設廠時,需以合資或合作形式做技術轉移,「這樣外商對中國客戶有交代,拿中國訂單壓力就減低一些。」三、挖角人才是中國經常使用的手段,主要是來自美國、韓國、新加坡與台灣的人員。四、中國大量興建新晶圓廠,不論未來產品品質如何,將會在 2020 年後爆發相當大的產能,對市場結構造成影響。

三、製造文化是中國技術落後台灣的主因

其實中國在半導體產業已經部署多年,但距離世界最先進技術一直存在相當大差距。以「中芯國際」(SMIC)為例,設立於 2000 年,是中國媒體曝光度最高的 8 吋廠。目前在中國共投資 7 家晶圓廠,義大利投資 1 家,但產品良率一直受到業界質疑。中芯最初是由台灣「出走」的張汝京團隊成立,但設廠不久即遭到台積電控告其侵犯智慧財產權。2009 年雙方達成和解協議,中芯賠償台積電 2 億美元,並授予 8% 中芯股分給台積電。

目前中芯在製程技術方面的進展,根據其財務報告,2018 年第一季度在 28 奈米製程節點的銷售額,只占總銷售額的 3.2%,而在 40/ 45 奈米節點占 21.7%,55/ 65 奈米節點占 20.9%,150/ 180 奈米占 38.9%。對照在晶圓代工技術屬於全球領先廠商的台積電,早在 2011 年即進入 28 奈米製程量產。因此,「中芯與台積電的製程技術差距,至少三代,相差 7-10 年。在營業績效方面,台積電 2017 年營收為 320 億美元,全球市占率 55.9%;中芯為 31 億美元,全球市占率為 5.4%。台積電 2018 第一季的毛利率為 50%,中芯為 26.5%,兩者差距相當大。2018 年 7 月,美國中央處理器大廠超微(AMD)證實已與台積電合作試產出第一顆 7 奈米 Rome 伺服器處理器,這表示台積電在 7 奈米製程取得全球領先地位。

中芯設立將近二十年,仍然無法拉近與台積電的技術差距,業界一般都指向製造經驗、技術累積、知識產權與「文化」問題。從中芯與台積電的技術能力比較,可以窺知中國趕超核心國家技術的焦慮。中國是否可能在半導體產業,複製之前在電信產業、高鐵產業的成功經驗?過去,中國與日本和德國合作而獲取高速鐵路技術,利用中國廣闊市場急速建設路網而建構起產業鏈,並開始對外輸出軌道產業。然而,中國半導體產業根基薄弱,是否可能透過類似的「大推進」趕超策略而建設起來?答案似乎並不樂觀。儘管投資許多大尺寸晶圓廠,購買先端設備,可以衝高產量,但在製程的先進性與品質方面,即便從先進國家挖角人才,仍無確實保證。一位業界人士評論:「半導體產業需要的技術深度,與『文化』有關。中國現在的產業文化鼓勵週期短的產品,但 IC 產業週期長、需要穩紮穩打,跳槽與挖角,不適合 IC 產業的特性。」

談到文化,有時更像是製造行為習慣上的差異,半導體廠房的潔淨要求非常高。一位曾經在晶圓廠工作的工程部經理說:「我的老闆曾經在北京參觀一家半導體晶圓廠,親眼看到作業員用推車搬運設備零件,要進入無塵廠房時沒有更換裡面的推車,就這樣推進去,輪子上黏附的灰塵就跟著帶入廠房。在台灣,是一定要將設備搬上廠房內部專屬的推車,也就是要換車,但是中國作業員不知道是疏忽或懶散了,沒有遵照這個 SOP,就這樣給它進去了。」

台灣業界對於中國以人才挖角取得技術的方法,也一直有質疑的聲音,因為技術轉移涉及許多智慧財產權與專利問題,中方很難迴避這些專利障礙。中芯侵犯台積電智慧財產權挨告賠款和解,就是一個教訓;梁孟松協助三星電子也曾被台積電控告。目前梁孟松進入中芯擔任領導角色,是否能夠協助趕超台積電製程,一般業界並不看好。

2017 年廣州黃埔區政府和廣州開發區管委會,與張汝京合作籌組粵芯半導體公司,是一家 12 吋晶圓廠。張汝京提出所謂 CIDM 模式(Commune Integrated Device Manufacturer,協同式整合元件製造廠),這個模式結合芯片(晶片)設計、終端應用企業客戶與芯片製造廠,由三方共同投資,解決資金籌募問題,共同承擔風險。此種合作模式來自於新加坡的「TECH 半導體公司」,在中國是新嘗試,粵芯尚在籌設階段(2017 年底舉行項目動工儀式),但共同投資有其操作的複雜性,CIDM 模式是否適合中國模仿也受到質疑。根據中國媒體 2018 年 3 月報導,粵芯「與廣州方面簽約之後就沒有了下文,此計畫可能已流產。」

四、美中科技戰的衝擊

早在 2012 年美國眾議院情報委員會的調查報告中,便指出華為與中興(中國的第一與第二大通訊設備公司)對美國國家安全造成潛在威脅,因為這兩家公司與中國政府有密切關係。2018 年 4 月,美國商務部以「中興通訊」違反規定提供美國製晶片給伊朗為由,公布對其「禁運」七年。這個制裁措施,使它無法取得關鍵晶片與技術,對其發展 5G 通訊是重大打擊。6 月,中興答應支付高額罰款並撤換高管,換取美國解除部分制裁。中興事件發生在美中貿易戰即將開打的時刻,實非偶然。多年來,華為一直打不開美國市場,即使花費大筆資金從事政治遊說,仍然無法緩解美國政府對華為與中國軍方(與政府)關係的疑慮。2018 年 7 月,美中貿易戰正式開打,而科技戰已先打了前鋒,美國這回對中國經濟圍堵,劍指「中國製造2025」。

2018 年 12 月 1 日,華為副董事長兼財務長孟晚舟(華為總裁任正非的女兒)在加拿大遭到逮捕,理由是涉嫌違反美國出口管制向伊朗出售敏感科技,並以假帳掩護。事件發生,中國舉國譁然,中國政府逮捕兩名加拿大人;中國各地發起「挺華為」活動,聲討美國及其盟友的聲浪大起。中國《環球網》發出社評「讓仗勢侵害中國利益的國家付出代價。」中國官方與輿論反應,再次顯露出「重振中華帝國慾望」受挫時悲憤交加的集體情緒。美國持續遊說盟國抵制華為 5G 網路設備。美國司法部於 2019 年 1 月 28 日宣布起訴孟晚舟。目前孟晚舟的引渡官司尚在加拿大進行。孟晚舟事件對華為在全球佈局 5G 網路造成極大挑戰,也是美國主導反擊中國之科技戰最前哨。2019 年 5 月,川普政府出針對華為下重手,將華為與 70 家相關企業列入「黑名單」,不准美國企業、以及使用美國科技內容超過 25% 的外國企業,出口高科技產品給華為,企圖切斷華為核心晶片等組件的供應鏈。

美國抵制中興與華為,掀開了中國科技實力的斷層線,讓我們有機會觀察到中國經濟發展的虛實。在中興事件刺激下,中國掀起一陣「缺芯之痛」輿論熱潮。事件發生不久,習近平到武漢烽火集團考察時,強調「核心技術、關鍵技術、國之重器必須立足於自身。……過去在外部封鎖下,我們自力更生,勒緊褲腰帶、咬緊牙關創造了『兩彈一星』,這是因為我們發揮了社會主義制度優勢——集中力量辦大事。」他在視察武漢「新芯集成電路」,指示要實現「兩個一百年」奮鬥目標,一些重大核心技術必須靠自己攻堅克難,要依賴自主研發,加快芯片技術突破。台灣業界傳言:大陸官方授意當地面板龍頭昌京東方必須有逾五成的驅動 IC 都採用大陸自製產品,更下達「良率不好沒關係,先用再說」的指令。

中興事件加速了中國本來已經在極力推動的半導體工業。從過去中國官員浮誇吹噓的「放衛星」歷史經驗,目前推動晶圓廠建設的方式充滿風險。爭相投資建設中的晶圓廠,總是攀比技術水平與建廠、投產速度。晶圓廠由於設備昂貴,投資非常鉅大,機器非常「燒錢」,光刻機(極紫外線 EUV 曝光機)一臺就要 1.2 億歐元(約台幣 42 億)左右。我們從中國官員與企業慣有的尋租行為來預測,購買如此昂貴的機器設備,投機倒把的空間很大。再者,在「放衛星」集體心態驅動下,如果真的是「領導說了算,不顧成本與品質硬上」,放在半導體產業脈絡中,是非常不理性的趕超行為,在與西方科技戰的刺激下,舉國同「芯」並不能快速累積半導體所需的製造文化。

在「中國製造2025」指導下,中國試圖趕超世界先進製造技術,跳躍到全球價值鏈頂端,以此模式推動經濟持續發展。這個產業升級大策略是否確實可行?目前仍是個大問號。

※ 作者說明:本文節錄修改自《尋租中國:台商、廣東模式與全球資本主義》,臺大出版中心,2019 年。因為篇幅限制,所有註腳都刪除。有興趣讀者請查看原文。

「30家晶圓廠,會倒20家?」中國半導體殺戮戰降臨 四大門派已呼之欲出

謝志峰出生於1960年,六歲到十六歲正好遇到中國文化大革命,完全沒機會念書,但大學恢復考試後努力向學,成為大陸最頂尖的「新三屆」。後來他赴美念書取得博士,加入英特爾工作多年,之後到新加坡特許半導體,在那裡的主管是目前台積電總裁魏哲家,後來又加入張汝京創辦的中芯國際擔任副總裁,是中國在半導體製程及研發領域的頂尖人物,如今他創辦IC設計公司芯盟,研發最尖端的人工智慧晶片。

官員為建功升官 中國積極投資半導體

謝志峰提到,中國近年積極投資半導體,很大原因是負責官員可因此建功升官,但晶圓廠少說五年才會賺錢,更別說經常受限於人才、產品及技術,因此他大膽預測在三十個陸續興建的晶圓廠中,恐怕有二十個會倒閉,成為名副其實的「半倒體」。

不過,謝志峰也認為,中國過去在很多產業確實有浮濫投資現象,例如太陽能及LED產業,但如今政府對半導體業已做了修正,未來新建12吋廠已不會再批准了,而且整個中國半導體業將歸入四大門派,分別是紫光、中芯、華虹宏力、華潤等四大集團。

其中,大家比較熟悉的中芯是做晶圓代工,紫光聚焦在記憶體,涵括Flash及DRAM。華虹宏力是當年華虹NEC與宏力合併,以晶圓代工為主,至於華潤原來是有產品的IDM(整合元件製造)廠,未來會把產品獨立成設計公司,本身轉型為代工廠,作法像早期台灣的聯電。

謝志峰認為,台積電在晶圓代工領先很多,大陸公司很難追上,但若能保持一、兩代的差距,仍然有很多生意可以做,因為九成以上產品都不會用到最先進製程。他認為當龍頭其實很辛苦,像早期他在英特爾服務時以IBM馬首是瞻,等到追上了,就得自行研發探索許多未知領域,挑戰相當大。

至於近來聲勢竄起的紫光,謝志峰認為最關鍵是長江存儲在儲存型快閃記憶體(NAND Flash)技術的大突破,將從64層跳到128層,推動此技術進展的是他在英特爾及中芯的同事楊士寧博士。也因為紫光集團旗下的武漢新芯及長江存儲都已交出成績單,中央對趙偉國逐漸有信心,願意將中國發展記憶體的任務交給紫光。

中企吸收台灣人才 中國頂尖人才往台積電跑

至於在兩岸人才交流上,謝志峰與胡照林都認為,目前大陸缺乏有經驗的半導體人才,所以同文同種台灣自然成為中國企業吸收的目標,而且人才本來就會往需求高的地方流動,因此不要覺得都是中企在吸收台灣人才,事實上,他們到台積電南京新廠參觀,發現中國頂尖人才也都跑到台積電工作,但媒體很少報導。

謝志峰也說,台灣同樣薪水聘到的人才,素質都比大陸人好很多,但不少原本在台灣薪水10萬美元的人,跳槽到大陸工作就會加薪到30萬美元,他開玩笑說,所以很多大陸企業乾脆在新竹設公司,薪水也不用加那麼多,台灣員工也不用離鄉背井到大陸工作,大家都很滿意。

此外,對於美中貿易戰帶來的衝擊,兩位也都認為,短期雖然對中國有衝擊,但卻激發中國建立自主技術熱潮,尤其目前許多採購都刻意「去美化」,也讓台商及本地商訂單大增,只要假以時日,兩岸半導體企業的成長相當值得預期。

在討論會中,中芯國際新任獨立董事楊光磊也到場,楊光磊從台積電研發處長退休,如今是繼蔣尚義之後到中芯幫忙的台灣半導體業重量級人士。楊光磊提到,台灣人才有競業禁止的限制,所以讓一些從台灣公司離職的員工,反而只能加入大陸公司工作,台灣應該幫助沒有直接競爭的二線企業。

在這場新書發表會中,幾位講者對於中國及兩岸半導體業的坦率發言,透露了兩岸已從直接競爭再到日益深化合作,這已是不得不的現實,但在美中貿易戰當下,台灣又有機會參與並獲取不少本地化採購商機,因此,在這一波大陸崛起過程中,台灣可能要更加快腳步,調整心態,才能跟上中國即將起飛的半導體大商機。

https://www.businesstoday.com.tw/article/category/80392/post/201909090022/%E3%80%8C30%E5%AE%B6%E6%99%B6%E5%9C%93%E5%BB%A0%EF%BC%8C%E6%9C%83%E5%80%9220%E5%AE%B6%EF%BC%9F%EF%BD%A3%E4%B8%AD%E5%9C%8B%E5%8D%8A%E5%B0%8E%E9%AB%94%E6%AE%BA%E6%88%AE%E6%88%B0%E9%99%8D%E8%87%A8%E3%80%80%E5%9B%9B%E5%A4%A7%E9%96%80%E6%B4%BE%E5%B7%B2%E5%91%BC%E4%B9%8B%E6%AC%B2%E5%87%BA