吳宗昇/輔仁大學社會學系

本文為《臺灣社會學刊》COVID-19 論壇系列之五,將刊登於《臺灣社會學刊》第 67 期

一、十七年後的補考,台灣及格了

2020 年 7 月 13 日,全球感染 COVID-19 肺炎的人數將近 1 千 3 百多萬人,死亡人數達 57 萬人。台灣至目前為止感染 451 人,死亡 7 人,相較於全球來說,台灣算是很成功的挺過第一波考驗。

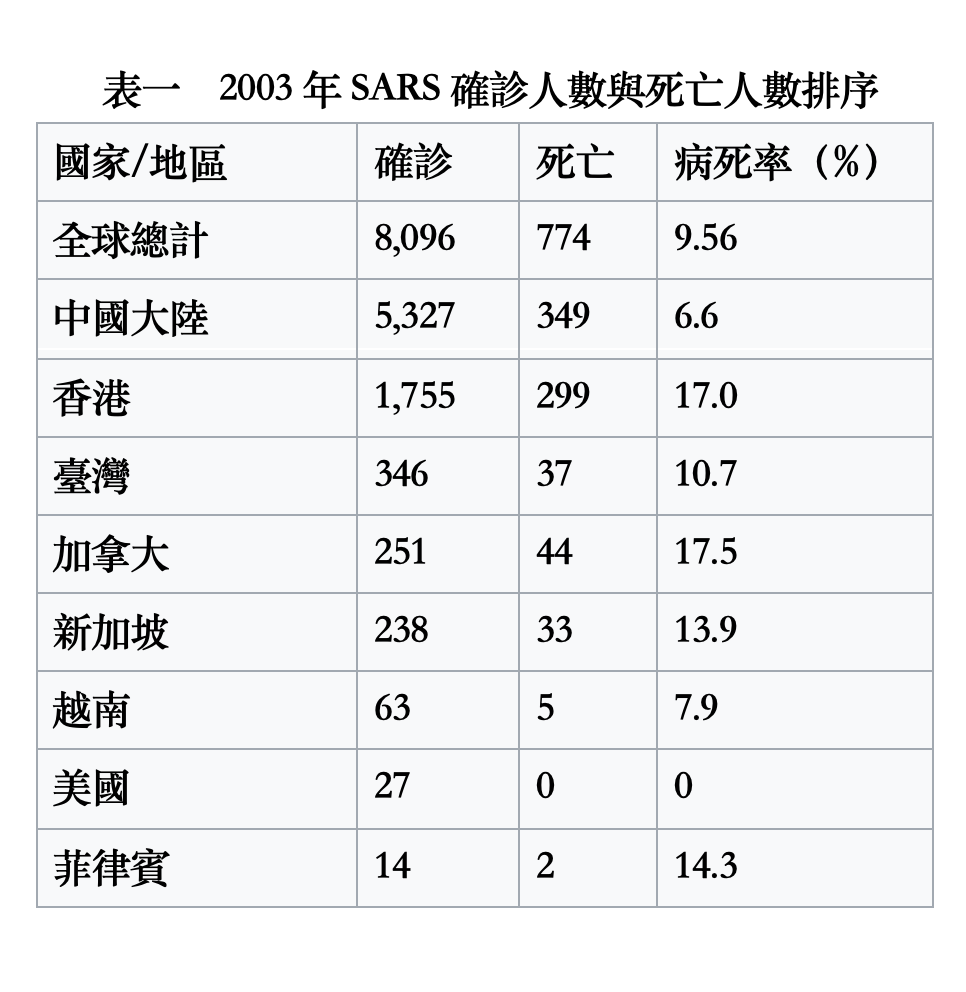

回想 2003 年的 SARS 非典型肺炎風暴,台灣當時兵荒馬亂,許多醫護人員不幸殉職。當年台灣有 346 人感染,死亡 37 人,死亡率將近 11%。許多不可思議的魔幻寫實場景不斷發生,如和平醫院封院,醫生從窗戶跳出逃離院區,路人經過被封鎖在院內;口罩和酒精供應不足,許多人都拿衛生紙按電梯、開門,以免受到感染。疫情初期,沒有人知道這是什麼病毒、傳染途徑到底為何。當時,對於街友和移工的歧視力道也超乎想像。股市在該年四月時,曾經跌到最低 4,044 點。房價也跌到谷底,台北市的房子一坪只要二、三十萬元,四處可見拋售的房產。

整體而言,台灣在 2003 年的 SARS 爆發時,算是重災區,在經濟、社會層面付出的代價十分龐大。從下面表一可看到,台灣感染數排名第三,僅次於中國大陸和香港。這也可理解台灣對 COVID-19 為何如此謹慎,並且迅速動員防疫體系。畢竟 2003 年的心理陰影並沒有散去,社會的防疫意識仍很強烈。

面對這次 COVID-19 的疫情,經過 17 年的準備,我們幾乎可以大聲的說,補考及格了。

二、疫情與各種不平等

非常不幸的,全球疫情擴散超乎想像,各地都遭受嚴重的侵襲。

疫情的擴大,也連帶影響了許多經濟和社會活動。如隔離(quarantine)和封鎖(lockdown)的措施,這直接造成生活物資缺乏,以及經濟活動的停擺。受到嚴重衝擊的產業包括航空、交通、旅遊業等,這些相關行業採取解雇職員、留職停薪或申請破產,因而也產生大量失業人口和經濟衰退。疫情控制與開放經濟活動成為兩難,如何開放經濟活動,以免經濟衰退引起系統性風險,已經成為各國政府頭痛的問題。

疫情,同時也反應各種社會不平等,特別是由經濟所引起的不平等。Angus Deaton 就認為 COVID-19 使得健康和財富不平等的情況惡化。受過教育的人,可以透過網路繼續工作,而那些冒著生命危險提供服務的勞工就可能失業。學歷和社經地位較高的人,顯然死亡率也較低。其他報告指出 COVID-19 特別會對劣勢和脆弱的社會成員造成生命傷害;也有報告提到性別的因素,女性和單親媽媽在疫情之下受害更深,特別是那些擔任家庭照護者女性,因為封城而造成支持網絡無法發揮作用。

但在 Elise Gould 和 Valerie Wilson 的報告特別提到,美國因為疫情而使種族主義和經濟不平等持續擴大,黑人勞動者總是先受到衝擊,黑人婦女又會受到更大損失,這些受難的族群必須花上 10 年才能逐漸改善原先的狀態。

Gould 和 Wilson 的報告有許多值得台灣社會思考自身之處。比如說,相對而言,台灣的脆弱族群是哪些?如果受到衝擊,到底要花多少時間恢復,或者是無法恢復?如果要減緩衝擊,或者有什麼方法可以盡快恢復?

如果台灣在 2003 年曾經歷過類似的災難,我們學到了什麼?

三、脆弱族群的第二波的災情

在疫情發生後,台灣針對第一波可能的經濟災情,迅速提出相關的紓困和振興方案。紓困是針對短期性資金缺乏,或是生活困難的族群,方法如提供紓困金、失業津貼、貸款等等;振興,則是提升整體經濟景氣,避免系統性的風險產生,方法如提供消費券、三倍券、產業貸款等。前者較屬短期救助,後者目標帶動整體消費循環。

許多脆弱族群可以躲過第一波疫情的攻擊,但往往陷入第二波的經濟風險,導致生活的困頓,並引發家庭或其他社會問題。

以 2003 年 SARS 的情況為例,當時的一些脆弱族群所處的外部社會條件就非常糟糕,如下面幾個情況:

- 經濟衰退的環境:2000 年有網絡泡沫(.com bubble)產生,已經有一批網路產業倒閉,2002 年失業率高達 5.17%,是那時期的高點。

- 大量的貸款資金:因為當時金融產業競爭激烈的關係,消費貸款大量釋放出來,2003 年有 3,998 億元,2005 年的循環信用餘額甚至高達 4,494 億元,是台灣有史以來的最高點。

- 台灣成為疫情重災區:台灣當年算是「重災區」,外資外移,股市房市暴跌,資金供應相對缺乏。

- 沒有適當的消費者破產保護法律:台灣當時並沒有適當的破產法,或是提供一般人破產的「消費者清償條例」,因此經濟脆弱者一旦開始借款,幾乎無法透過法律管道解決。

因此,當時的社會條件就形成「四殺」的情況。結構失業、經濟景氣不佳、投資金額少、消費貸款金額高,這些脆弱族群負債後沒有適當的避難降落傘,最後形成大量的逃債人口,逐漸往中低收入戶、地下經濟移動。

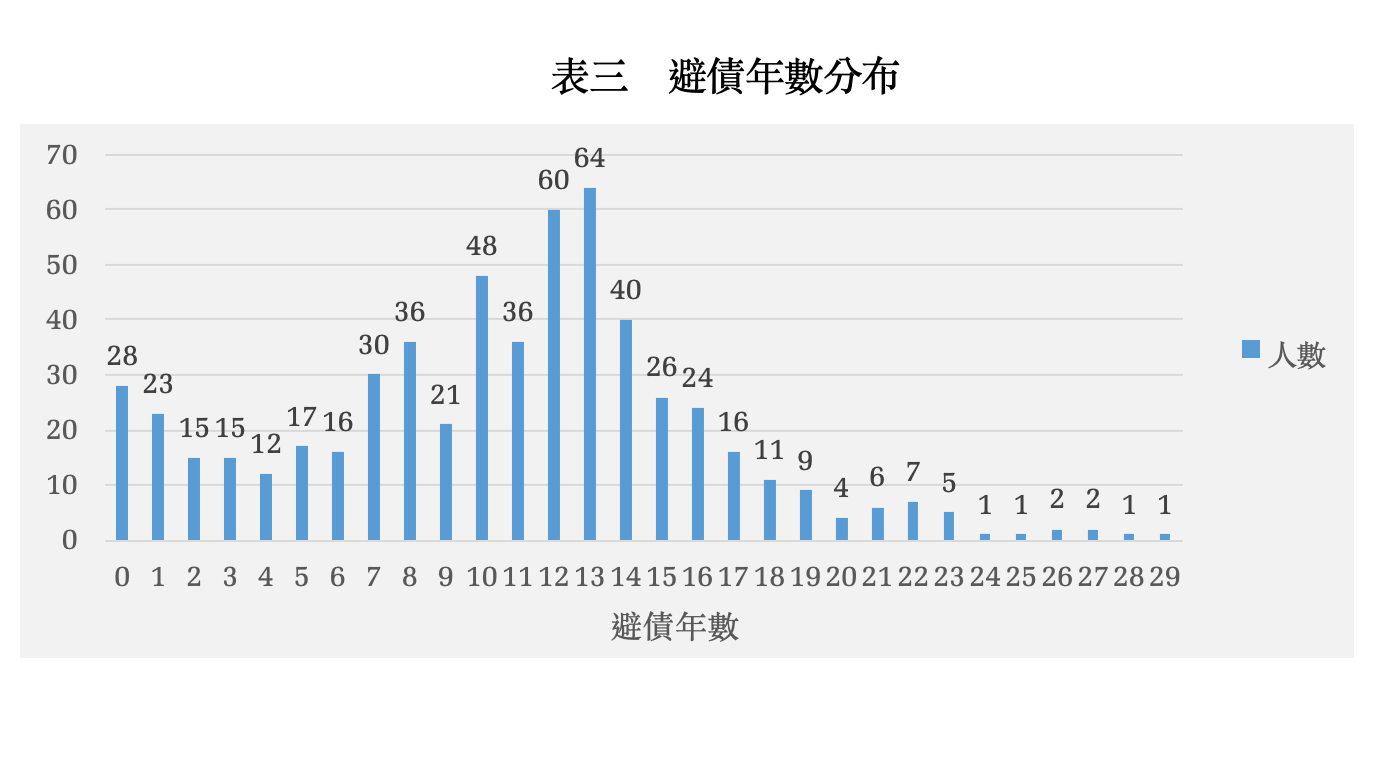

在 2012-2020 年間,我們對「卡債受害人自救會」進行資料收集,在不介入個案與律師諮詢的談話中,我們收集到關於「負債起始年」共有 575 筆有效資料。很明顯的,從 2003 年前後許多人逐漸繳不出貸款,一直到 2006 年達到高峰。

接下來,在沒有適當的法律管道下,許多人會開始「避債」,或轉往地下經濟生活,如選擇從事領日薪,或是沒有勞健保的工作,以躲避銀行或債主的追討。我們收集到 577 筆有效樣本,發現動輒十年的避債生活也很常見(表三)。也就是說,2003-2006 年之間脆弱族群形成的債務問題,經過十幾年,那些人都沒有恢復原來的生活狀態。

所以 Gould 和 Wilson 的說法並不誇張,一旦這類的經濟災情產生,這些受難的族群需要十年以上的恢復時間是很常見的。

四、COVID-19的台灣局勢

至於 2020 年這次的疫情,看來條件和變數不太一樣。

- 台灣並不是疫情的重災區:台灣這次內部的經濟損傷並不大,股市近日甚至飆到 12,273 高點,市場的資金似乎供應的很充足。但令人憂心的是,全球景氣並未復甦,但股市卻屢創新高,後續到底會有什麼變化,值得觀察。

- 全球疫情是否會重創消費市場,形成大衰退?目前美國、歐洲、南美洲、亞洲的印度都損傷極大,許多消費性連鎖店面都已關閉,航空公司聲請破產,訂單往後延期,對台灣下半年的經濟影響還未明朗。

- 循環信用餘額仍未達到高點:目前 5 月循環信用餘額 1,059 億元,相較於 1 月水平,在 3、4、5 月之間甚至降低了 74 億元,是近幾年的新低,稱得上是樂觀的訊號。但是否由政府紓困和振興貸款流動過來,目前不得而知。

- 違約還款尚未大量出現:逾期繳款部分,4 月 737 億元,5 月 748 億元,小幅度增加 11 億元。至 6 月為止,全體銀行紓困貸款共放出 1 兆 1928 億元,振興券共編列 2100 億元。就預防繳款違約,以及促進消費部分,政府力道目前看來足夠。

- 有相對應的法律解決方式:2008 年之後訂定「消費者債務清償條例」,並歷經幾次修改,也有提供貧困者或脆弱族群求助的組織,是比上次強大之處。

但綜觀全局,這次全球經濟受損更嚴重,景氣有可能大幅度下滑。幾個主要的經濟體拼命放款,試圖阻擋金融系統風險的產生。否則企業開始大量破產,就會產生規模更大的遞延效應。那麼,以外銷為主的台灣就會受到波及,甚至影響更大,最後也會影響大量的上班族或勞動者。

這種第二波的經濟災情會不會間接殺人?會,而且殺的更凶。我們由新聞媒體交叉檢索統計出,在 2005、2006 兩年間,因為卡債因素而自殺的有 172 人。在 2004 年之前,在同樣的新聞資料中,因債務自殺的報導只有個位數,但在卡債風暴之後就急速上升。2006 年總自殺人數高達 4,406 人,迄今仍是最高點(下表四)。但在自殺原因中並無債務項目,所以我們無法再做更多推論。

五、脆弱族群與社會整體的期末考

經濟上的脆弱族群,我定義為「缺乏社會支持網絡、收入不穩定、有工作但收入減支出無餘裕」的這群人。有可能是單親媽媽、年輕學貸族、生活辛苦的上班族、底層的勞動者、年老的苦窮族等種種樣貌。

這個族群與一般印象中的「貧困者」還是有差異。貧困者在第一波的疫情就受到衝擊,更容易失去生命或健康。但這些經濟脆弱的族群,可能會透過現有的社會網絡和貸款來度過災情,極盡所能地拖一段時間。他/她們因為承受風險的能力有限,因此在社會條件沒有改善的情況下,掙扎失敗後就下滑成為貧困者。

對這個族群而言,真正的期末考才要開始。如果個人經濟情況沒有改善,或全球經濟景氣開始衰退,就有可能開啟前面所提到 2003 年 SARS 類似的第二波災情。他/她們會先經歷經濟上的掙扎期、借貸與逾期還款、焦慮與身心健康折磨、展開避債生涯,其社會網絡也會在這過程逐漸被破壞。

因此,我們必須觀察幾項重要的指標。包括失業率、消費貸款的擴大與否、逾期還款金額、申請消債案數、家庭負債變化。如果這幾項數據開始惡化,那麼在 1-2 年內,就會開始產生大量的負債人口,這些人也可能拖延到多年後才浮上水面處理,或者就此滑落。

依據 2003 年的經驗,假設第二波經濟災情發生,具體的發生時間比較可能在 2021-2023 年間。如果在第一時間沒有解決,這些人開始下滑或地下化後,問題拖延到 2030 年出現也是可見的。

那麼,我們可以做什麼?(雖然巷仔口社會學的讀者很少是脆弱族群)

- 同理而不是責備:因為貨幣網絡脆弱,或因貧困問題而產生債務的人在身邊多少都會出現。儘管有各種理由可以指責他/她們個人的理財不當、投資失利或個人能力不足。但理解發生的社會機制,比指責來得有建設性多了。有災難就會有災情,我們不能期待災情不會發生,更重要的是該如何預防與處理,盡力保全社會每個人基本的生存權利。

- 強化社會保護網:一個健康的社會,也應該有承接任何失敗者、弱勢者的韌性和能力。以往我們熟知的社會保護體系,包括家庭、社會網絡、社會福利、非營利組織(NPOs)等等。現在,也加入了相對應的法律體系。如「消費者債務清償條例」,已施行多年並具體產生成效。相對於 2003 年的未知狀態,台灣對於弱勢者的協助已經更健全,更多法律人加入這個行列。我們可以要求對這類民生案件,用更快速、簡單的流程處理,避免脆弱族群轉往地下經濟或避債生活。我們也可以呼籲法官,與其斤斤計較這些人發生災情的原因,或是計算每月收入和支出還剩下幾百元,不如啟動快速的審理流程,讓這些族群盡快回到壓力較低的生活軌道來。

- 提供資訊:如果我們能提供這些脆弱族群資訊,就有可能產生難以想像的巨大效果。如,債務可以「調解」、也可以「更生」或者「清算」,這些方法可以展延還款時間、保留生活所需,或者直接處理掉債務。直接服務的組織如「法律扶助基金會」或「卡債受害人自救會」,這兩個組織都會無償的協助。如果碰到地下錢莊或是資產管理公司較強硬的手段,也可以試試看,總比被徹底痛宰好一點。有可能您提供了這個資訊,就解救了一個家庭或生命。

六、小結與社會學科普

社會學向來關注不平等(inequality),特別是形成不平等的各種社會機制(social mechanism),包含性別、種族、社經地位、年齡、地域或是其他結構性因素。就如同前面所提到,COVID-19 的病毒和疫情擴大,對於特定族群、性別及社會屬性的人們會造成更大的衝擊與傷害。

在這篇短文中,特別聚焦於經濟脆弱族群(economic vulnerable groups)與債務(debt)的關係。當疫情或大範圍的災害發生時,這群人可能幸運躲過第一波肺炎感染,但卻有極高機率受到第二波社會經濟災害的侵襲。大規模經濟景氣衰退、過度放款,以及缺乏適當法律調節機制的情況,將會使這些人從原有社經地位下滑到貧困者的生活情境。這不但折磨這些人,同時也形成其他社會問題,使社會整體付出更多的成本。

幸運的是,2020 年這波疫情,台灣已經有更好的社會體質。我們的疫情衝擊較小、消費信貸、違約與逾期繳款較少,並且有相對應的法律處理體系。但必須謹慎的是,如果全球疫情沒有停緩,造成體系性的衰退,那將會使大量脆弱族群往債務族移動。那麼,就必須盡力縮短法院審理時程,減少這些族群停滯在避債的折磨狀態。

這並不意謂債務都不用還,或是道德上就沒有任何責任,而是有能力還是必須盡力償還,但仍須保有生存的尊嚴。這情況就像有人感染 COVID-19 肺炎,我們不是去指責為什麼這些人不好好戴口罩、為什麼要出門、或者衛生習慣不好,然後拋棄她/他們。我們該做的是,包容與保護。這不僅是為了社會整體,同時自私來看也是為了自己。因為或許有一天,我們也可能成為那個脆弱者。那時,我們會有信心,不管發生什麼樣的困難,這道防線將會承接住我們。

Cover Image: Insead Knowledge

產業發展不平等-青年貧富差距持續擴大

http://newcongress.tw/?p=20175